Neue Pflichten für die Kommunikation

Die EU-Taxonomie

Nachhaltigkeit und Purpose sind Begriffe, die in vielen Kommunikations-Abteilungen weit oben auf ihrer Agenda stehen. Ist das erfreulich? Die Antwort darauf mag an die Radio Eriwan-Witze erinnern: „Im Prinzip ja, aber …“

41 von 89 befragten deutschen Vorständen treffen Nachhaltigkeits-Maßnahmen aus Marketing-Erwägungen. So lautet das unerfreuliche Ergebnis einer Umfrage der Personalberatung Russell Reynolds Associates. Die Entscheidung sei verbunden mit dem Ziel, als gesellschaftlich verantwortlich angesehen zu werden und sich über ein Nachhaltigkeits-Image vom Wettbewerb abzusetzen. Doch nur 22 der Führungskräfte gaben an, ihr Unternehmen verfüge über eine Nachhaltigkeitsstrategie, die konsequent realisiert und klar kommuniziert werde.

Nachhaltigkeit hui, Nachhaltigkeits-PR pfui

Ebenso ärgerlich ist es, wenn ein Unternehmen zwar konsequent eine Nachhaltigkeitsstrategie umsetzt, aber dieses Engagement miserabel kommuniziert. Statt Maßnahmen vorzustellen, aus denen positive Effekte für die Umwelt, das Klima, die Belegschaft, den Standort oder gesellschaftliche Gruppen resultieren, veröffentlichen sie sperrig formulierte Pressemitteilungen. Darin verweisen sie auf abstrakte Nachhaltigkeits-Indizes und -Initiativen, die nur Fachleute kennen.

Ziel der Unternehmens-Kommunikation muss es sein, jede Maßnahme verständlich, interessant und zielgruppengerecht zu vermitteln. Sein es durch einen Nachhaltigkeits-Blog, virtuelle Talkrunden, Podcast-Beiträge, Video-Clips, Online-Newsletter, E-Broschüren oder Cross Media Reportagen. Zur Nachhaltigkeits-Kommunikation gehört stets auch eine kontinuierliche Medienarbeit. Doch Vorsicht: Massenversände erzeugen selten Resonanz. Zielführender ist die Ansprache einzelner Redakteurinnen und Redakteure, um ihnen Informationen für einen exklusiven Beitrag anzubieten oder sie für eine Reportage in die Firma einzuladen.

Die EU-Taxonomie und ihre Konsequenzen für die Nachhaltigkeits-PR

Eine professionelle Nachhaltigkeits-Kommunikation wird künftig noch wichtiger. Dies liegt an der sogenannten EU-Taxonomie. Was hat es damit auf sich?

Um ihr Ziel der Klimaneutralität bis 2050 zu erreichen, entwickelte die Europäische Union (EU) die EU-Taxonomie-Verordnung (2020/82/EU). Dieses Klassifikationssystem legt fest, wann die Wirtschaftstätigkeit eines Unternehmens auf das EU-Klimaziel einzahlt und somit als ökologisch nachhaltig einzustufen ist.

Zum Hintergrund: Bis 2050 klimaneutral zu werden und damit einen Beitrag zu leisten, die Erwärmung des Erdklimas auf 1,5 Grad zu begrenzen, erfordert deutlich höhere Investitionen, als die Regierungen der EU-Mitgliedsländer zu leisten vermögen. Die Privatwirtschaft ist gefordert. Für sie sollen grüne Anleihen (Green Bonds) als wichtige zusätzliche Finanzierungsquelle dienen. Um sie zu erhalten, muss ein Kapitalnehmer dem Kapitalgeber zusichern, das Geld in ökologisch nachhaltige Projekte zu investieren. Insbesondere Unternehmen aus emissionsintensiven Sektoren sollen mit Green Bonds Projekte finanzieren, die ihre Produktionsprozesse nachhaltiger gestalten.

Um die Nachhaltigkeit von Investitionsprojekten zuverlässig beurteilen zu können, benötigen die Finanzinstitute ein wirksames Instrument. Die EU-Taxonomie soll diese Aufgabe erfüllen und Unternehmen das Greenwashing erschweren. Und somit das Risiko für Kapitalgeber senken, in angeblich ökologisch nachhaltige Projekte zu investieren, die gar nicht auf die Klimaziele einzahlen.

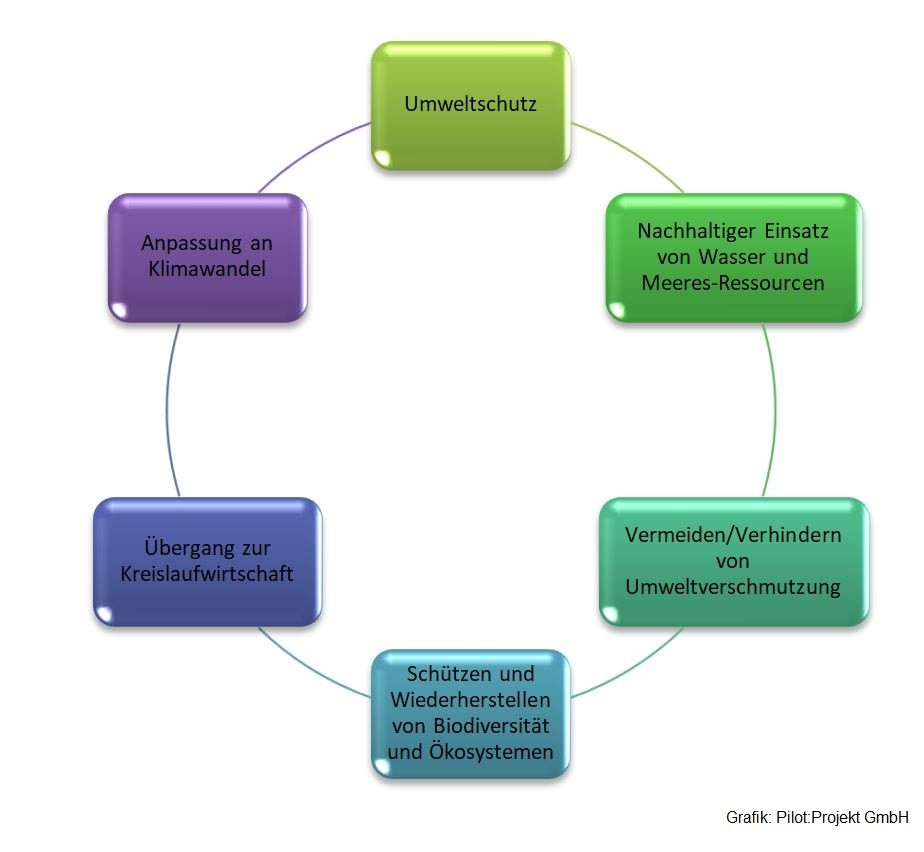

Als ökologisch nachhaltig gilt eine Wirtschaftsaktivität gemäß der EU-Taxonomie dann, wenn sie dem Erreichen mindestens eines der folgenden sechs Umweltziele dient, ohne dabei gegen die anderen zu verstoßen:

Umweltziele gemäß der EU-Taxonomie

Ein Beispiel: Zielt eine Tätigkeit darauf ab, das Klima zu schützen, doch beeinträchtigt dabei den Übergang zur Kreislaufwirtschaft, wird sie als nicht nachhaltig eingestuft.

Achtung: Berichtspflichten

Mit der EU Taxonomie verbunden sind umfangreiche Berichtspflichten für Unternehmen. Sie betreffen zunächst börsennotierte Unternehmen mit mehr als 500 Beschäftigten. Diese müssen seit dem Geschäftsjahr 2017 in Nachhaltigkeits-Berichten ihre Investoren sowie die Öffentlichkeit über jene Maßnahmen informieren, die sie im Berichtsjahr in den Bereichen Umwelt, Soziales, Beschäftigte, Achtung der Menschenrechte sowie Vorgehen gegen Korruption und Bestechung realisiert haben.

Seit 2022 müssen die Unternehmen für das jeweils vorangegangene Geschäftsjahr Angaben zu den Umweltzielen Klimaschutz und Anpassung an den Klimawandel machen, ab 2023 kommen Auskünfte zu vier weiteren Umweltzielen hinzu:

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zur Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung sowie

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Die EU plant, die Berichtspflicht auf börsennotierte Unternehmen mit weniger als 500 Beschäftigten auszuweiten. Zudem sollen Nachhaltigkeitsberichte künftig von

externen Fachleuten geprüft werden. Für nicht-börsennotierte KMU will die Kommission freiwillige Standards entwickeln.

Wichtig: nicht-börsennotierte Unternehmen können bereits betroffen sein

Bereits heute kann die Berichtspflicht all jene Unternehmen betreffen, die in Geschäftsbeziehungen zu berichtspflichtigen Konzernen stehen. Denn diese müssen über ihre Zulieferer mitberichten. Daher haben zahlreiche Konzerne ihre Zulieferer aufgefordert, eigene Nachhaltigkeitsstrategien zu entwickeln und Daten zu reporten. Ein Beispiel: Verändert ein berichtspflichtiger Automobilhersteller seine Produktion, um die Vorgaben der EU-Taxonomie zu erfüllen, wird er von seinen Zulieferern entsprechende Daten anfordern. Denn nur mit derartigen Informationen kann er seine eigene Taxonomie-Konformität umfassend beurteilen.

Auch Kreditinstitute benötigen Hinweise zur ökologischen Nachhaltigkeit

Konkrete Auswirkungen hat die EU-Taxonomie zudem auf die Berichtspflicht der Kreditinstitute. Denn diese können die geforderten Kennzahlen nur berechnen, wenn sie wissen, ob die von ihnen gewährten Unternehmenskredite für wirtschaftliche Tätigkeiten genutzt werden, die ökologisch nachhaltig sind. Und genau das muss das kreditnehmende Unternehmen dem Kreditinstitut darlegen.

Aus diesen Gründen ist es ratsam, wenn Verantwortliche in Unternehmen sich frühzeitig mit der eigenen Klima- und Umweltbilanz beschäftigen und beginnen, sie zu optimieren. Denn Fachleute erwarten, dass der Zugang zu Finanzierungen und deren Konditionen künftig primär von entsprechenden Kennzahlen abhängen werden.

Idealer Weise resultieren aus den erforderlichen Maßnahmen und den daraus hervorgehenden Resultaten (neue) Ansätze für eine wirkungsvolle Nachhaltigkeits-PR.